Ob bei Sprit, Lebensmitteln oder Dienstleistungen: Die Inflation macht unseren Alltag spürbar teurer. Mit der richtigen Geldanlage können wir allerdings den Wert unserer Ersparnisse schützen. Worauf es dabei ankommt, erklärt Kundenbetreuer Kay Bienzeisler von der Sparda-Bank Hannover.

Herr Bienzeisler, woher kommt der aktuelle Preisanstieg?

Kay Bienzeisler: Am stärksten spüren wir die Auswirkungen an der Tankstelle und beim Blick auf unsere Strom- und Gasrechnung. Denn der Treiber der Inflation ist die Rohstoffknappheit, die für den starken Preisanstieg sorgt. Die aktuelle Belastung der Lieferketten trägt zusätzlich dazu bei, dass wir bei unseren Einkäufen weniger für unser Geld bekommen. Solch einen Inflationsschub haben wir schon seit mehr als 40 Jahren nicht mehr erlebt.

Kay Bienzeisler, Kundenbetreuer Geschäftsbereich Geldanlage Nord bei der Sparda-Bank Hannover

Müssen wir uns auf eine dauerhafte Rückkehr der Inflation einrichten?

Kay Bienzeisler: Aus heutiger Sicht: ja! Denn die Auswirkungen des Kriegs in der Ukraine auf die Energie- und Lebensmittelpreise sind überhaupt noch nicht abzusehen. Zugleich sieht es danach aus, als ob die Europäische Zentralbank nur sehr zögerlich eine Zinswende einleiten wird. Durch die hohe Staatsverschuldung in Ländern wie Italien hat sie diesbezüglich wenig Spielraum.

Die Zinsen steigen also nicht an?

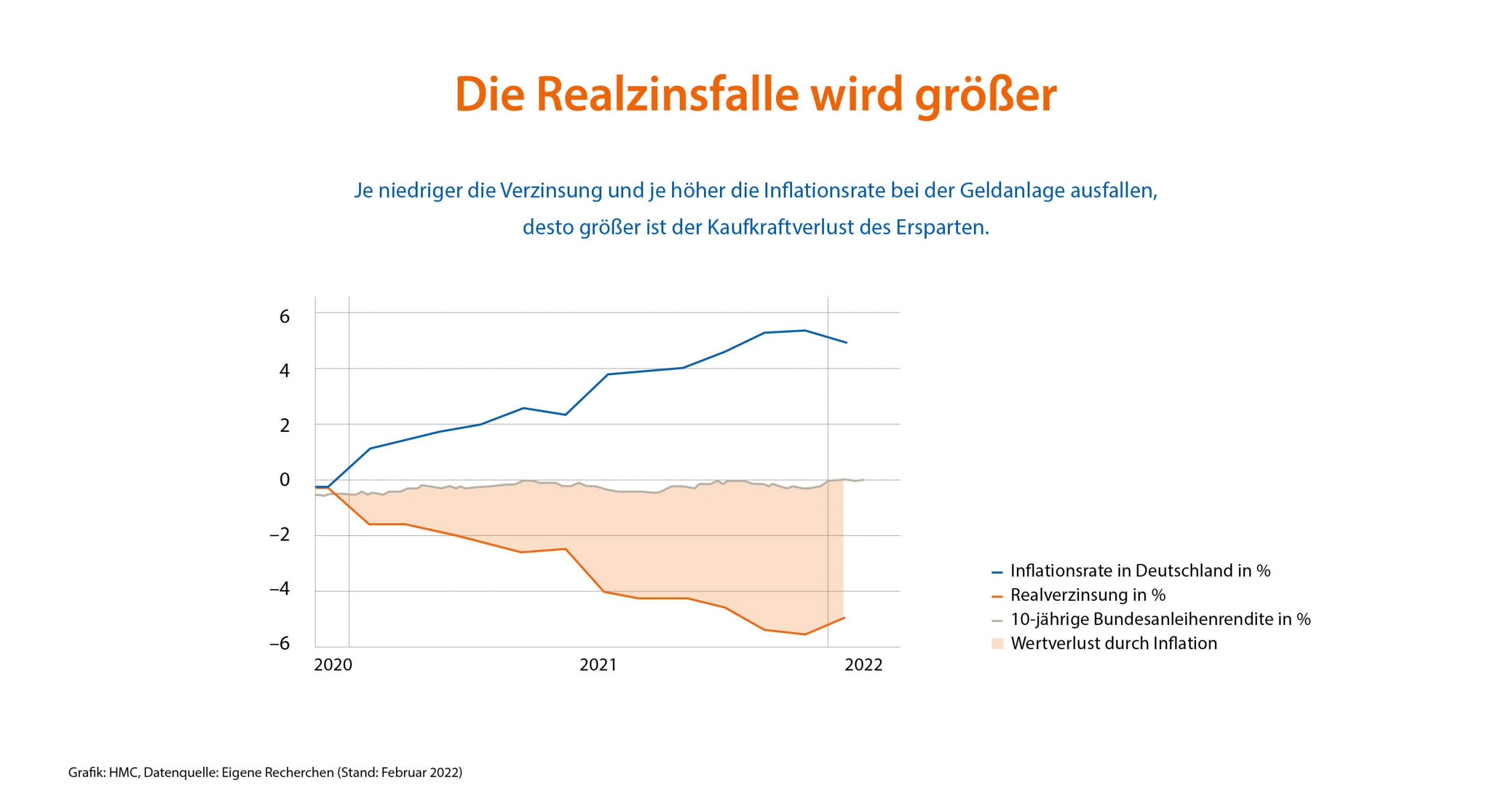

Kay Bienzeisler: Mit stark steigenden Zinsen ist aus meiner Sicht nicht zu rechnen. Vor allem die Realzinsen, also der Nominalzins minus Inflationsrate (siehe Abbildung unten), dürften sich weiterhin im negativen Bereich bewegen. Die Zinslage in Kombination mit der hohen Inflation bedeutet einen großen Kaufkraftverlust fürs Ersparte. Hier gilt es für Sparer und Anleger unbedingt gegenzusteuern.

Was kann ich tun, um mein Erspartes vor einem Wertverlust zu bewahren?

Kay Bienzeisler: Zunächst ist ein Blick auf die vorhandene Vermögensstruktur wichtig. Hierzu mal ein bildlicher Vergleich: Eine ausgewogene Vermögensstruktur lässt sich mit der Statik eines Hauses vergleichen, das auf mehreren Säulen steht. Eine breite Verteilung sorgt für Stabilität. Nach meinen Erfahrungen sind viele Kunden jedoch ausschließlich in Liquiditäts- und Geldwerte investiert. Daneben wären aber weitere Säulen bzw. Anlageformen wichtig. Zum Beispiel chancenreiche Anlagemöglichkeiten wie Substanzwerte in Form von Aktienfonds oder Sachwertinvestitionen mit offenen Immobilienfonds. Und diese sind auch trotz möglicher Kursschwankungen aus meiner Sicht sehr wichtig für den Vermögensaufbau und -erhalt. Zudem bieten diese Substanzwerte einen deutlich besseren Schutz vor den Folgen der Inflation als das Parken von Geld auf dem Tagesgeldkonto oder dem Sparbuch.

Und wie finde ich den richtigen Anlagemix für mich?

Kay Bienzeisler: Zunächst einmal: Liquidität sollte nur so viel wie nötig gehalten werden, da diese Beträge der Inflation zum Opfer fallen. Dann stellt sich die Frage, was Sie mit Sicht auf zwei bis fünf Jahre planen. Das Ersparte, welches Sie in den nächsten fünf Jahren dafür nicht benötigen, können Sie dann längerfristig in einer Mischung aus Substanz- und Sachwerten anlegen. Mit einer richtigen Vermögensverteilung ist man breit aufgestellt. Wichtig ist hier, eine Zielstruktur individuell für den Kunden zu entwickeln. Das gelingt am einfachsten mit Investmentfonds, in die auch mit kleineren Summen und in vielen Schritten angelegt werden kann. Mein Tipp: Sprechen Sie jetzt mit Ihrem Kundenbetreuer. So finden Sie am einfachsten die passende Lösung für Ihre Geldanlage.

Bitte beachten Sie: Bei einer Fondsanlage kann neben dem Risiko marktbedingter Kursschwankungen ein Ertragsrisiko bestehen. Es kann nicht ausgeschlossen werden, dass am Ende der Ansparphase weniger Vermögen zur Verfügung steht, als insgesamt eingezahlt wurde. Chancen und Risiken erläutern unsere Geldanlageexperten ausführlich im Beratungsgespräch.

Hinweis: Das Interview bezieht sich auf einen Redaktionsstand von April 2022.